Прямые выплаты или зачетная система в расчете по страховым взносам

Выдача пособий по нетрудоспособности выбивает работодателя из состояния финансовой устойчивости — по крайней мере, так происходит при нынешней "зачётной схеме" передаче социальных выплат от ФСС, которая на данный момент преобладает. С 2011 года идёт процесс постепенного перехода на систему прямых выплат, которая должна улучшить ситуацию для всех сторон.

В чём разница между зачётной схемой и системой прямых выплат?

В первом случае работодатель служит посредником между государством и гражданином, который получает временное пособие по нетрудоспособности, будучи официально у него трудоустроенным. Происходит это следующим образом — социальные пособия изначально выплачиваются работодателем, который после может возместить свои расходы, обратившись в ФСС. Среди плюсов такой системы — её привычность для населения и отсутствия необходимости контролировать выдачу пособий отдельно, но есть и недостатки:

- пособия зависят от работодателя (если у того нет денег на выплаты, недееспособный работник останется ни с чем и будет вынужден обратиться в суд);

- зачётная схема создаёт проблемы работодателям, отчего те ещё усерднее скрывают доходы и количество работников;

- наличие посредника растягивает процесс выплат.

Как альтернатива существует система прямых выплат, согласно которой работодатель в выдаче пособий не участвует. Деньги социально незащищённым категориям населения приходят напрямую от государства, в чём есть пользая для всех сторон:

- работодатель не сможет присвоить пособия себе;

- нетрудоспособные получат свои деньги быстрее, вне зависимости от доходности своего места работы;

- работодатель будет менее предубеждён к работникам на пособии (например, беременным женщинам в декрете).

Во всех отношениях система прямой выдачи более выгодна всем — потому в планах ФСС перевести на неё все субъекты РФ.

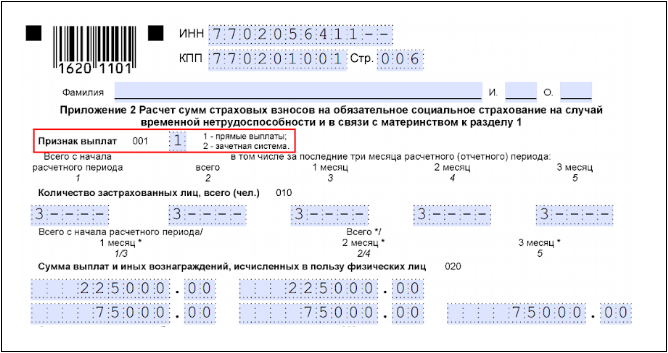

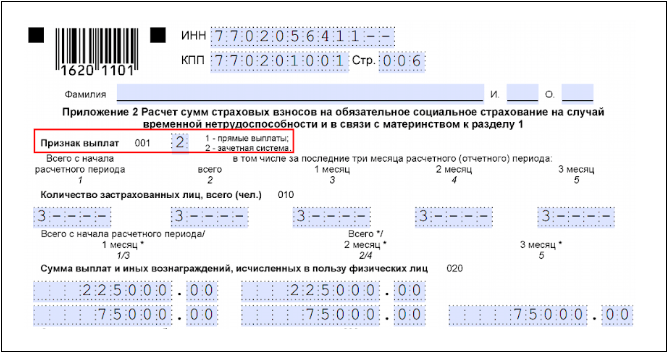

Признак выплат в расчете по страховым взносам

Признак выплат в контексте страховых взносов отмечается в графе 001, документа формы РСВ. У рассматриваемого признака только два обозначения: 1 и 2. Прочие отметки недопустимы

В поле 001 проставляется 1, если работодатель осуществляет прямые выплаты пособий по нетрудоспособности.

Остальные работодатели —проставляют в указанном поле значение 2

Если компания содержит штат более чем 25 сотрудников, форму необходимо подавать в электронном варианте.