Счет заблокирован: инструкция по выживанию

Фантазировать можно не только «о хорошем», но и о плохом. Иногда полезно даже – чтобы быть готовым ко всему… Итак, однажды это произошло и с вами. Теперь с компанией отказываются работать некоторые контрагенты – из опасения. Почти заключенный и крайне выгодный госконтракт – под угрозой срыва. Вам отказывают в выдаче кредита. Вы «со скрипом» перечисляете даже зарплату работникам. Причина всех этой напастей – блокировка счета. Надежд на то, что в наступившем году эта волна пойдет на спад – никаких. Опасений, что накатит с новой силой – более чем достаточно

Еще несколько лет назад в случае блокировки расчетного счета можно было, не зная всех деталей происшедшего, с уверенностью говорить, что блокировка произошла по инициативе налоговой службы. Но за последние пару лет ситуация изменилась. И блокировок расчетного счета по инициативе кредитной организации стало чуть ли не в разы больше, чем со стороны налоговых контролеров.

Правовые основы для блокировки

Благодаря «антиотмывочному» Закону от 07.08.2001 № 115-ФЗ, а также Методическим рекомендациям ЦБ РФ от 04.12.2015 № 35-МР, от 21.07.2017 № 18-МР, от 16.02.2018 № 5-МР и др. банк имеет полномочия на приостановление операций по счету, причем эти полномочия достаточно неконкретны. Поэтому ничего удивительного, что нередко из банка приходят извещения о приостановлении операций по счету с формальной отсылкой к нормам Закона № 115-ФЗ без указания конкретной причины подобных действий. Попытки узнать подробности в отношении возникших претензий зачастую ни к чему не приводят. Работники банка на местах даже не знают, что послужило поводом для сомнения в чистоте операций. Они видят лишь запрос в своей системе и при всем желании не могут помочь своему клиенту. Неудивительно. Многие блокировки происходят в автоматическом режиме.

Итак, что же делать в такой ситуации?

Изначально, чтобы не попасть в подобную неприятность, важно изучить нормы Закона № 115-ФЗ, рекомендации ЦБ, а также памятки обслуживающих банков. Возможно, это поможет вообще избежать возникновения проблем.

Например, возьмем такой крупный банк, как Сбербанк. На его сайте приводятся рекомендации, как избежать блокировки счета (https://www.sberba№k.ru/ru/s_m_busi№ess/complia№ce). Для этих целей перечисляются операции, которые вызовут подозрения:

- единовременное снятие крупной суммы, поступившей на расчетный счет только что или в этот же день;

- использование бизнес-карты для снятия наличных;

- снятие средств на прочие цели, которое несоразмерно с ведением бизнеса;

- операции, не имеющие экономического смысла (пример: выплата шестизначной зарплаты в фирме с нулевой бухотчетностью);

- многочисленные вклады, открываемые на сроки до месяца, которые клиент закрывает, а деньги снимает наличными;

- совершаемые без видимых оснований переводы на счета другого банка, где действуют худшие условия (низкие ставки по депозитам, высокие комиссии и т. д.).

В Методических рекомендациях ЦБ по выявлению клиентов, по счетам которых проводятся транзитные операции, например, рекомендуется принимать во внимание следующие дополнительные признаки, характеризующие деятельность клиентов, осуществляющих указанные операции:

- со счета не производятся выплаты заработной платы работникам клиента, а также связанные с ними перечисления по налогу на доходы физических лиц (далее – НДФЛ) и страховым взносам, либо производимые платежи не соответствуют среднесписочной численности сотрудников клиента и (или) свидетельствуют о занижении реальных сумм заработной платы (налогооблагаемой базы);

- фонд заработной платы сотрудников клиента установлен из расчета ниже официального прожиточного минимума;

- по счету осуществляется уплата НДФЛ, но не уплачиваются страховые взносы;

- остатки денежных средств на счете отсутствуют либо незначительны по сравнению с объемами операций, обычно проводимыми клиентом по счету;

- основания платежей, производимых по счету клиента, не имеют отношения к затратам, присущим хозяйствующим субъектам, занимающимся заявленными клиентом при открытии/ведении счета видами деятельности. Ну, например, предприятие несколько месяцев подряд при общей величие поступлений в районе 1 200 000 рублей систематически перечисляло крупные денежные суммы (больше миллиона рублей) на счет турбазы с назначением платежа «за проведение выездного корпоратива». Данные операции наверняка вызовут подозрение у проводящих финансовый мониторинг;

- со счета не производятся платежи в рамках ведения хозяйственной деятельности клиента (например, арендные платежи, платежи в счет уплаты коммунальных услуг, закупки канцелярских товаров и другие). Например, в организации два расчетных счета. На один счет поступают доходы от оказания транспортных услуг, на другой счет в другом кредитном учреждении приходят доходы от торгово-закупочной деятельности. Оплата аренды и налогов осуществляется с одного расчетного счета.

Чтобы избежать возникновения претензий со стороны банка относительно отсутствия соответствующих ежемесячных платежей по счету, в кредитное учреждение было изначально представлено письмо с указанием на то, что у организации два счета. Было также пояснено, что их наличие продиктовано особенностями ведения финансово-хозяйственной деятельности и экономического анализа и что уплата аренды и налогов осуществляется со второго счета. В доказательство были представлены платежки из другого банка за определенный период.

Многочисленные критерии подозрительности перечислены в уже названных в данной статье рекомендациях, а также в письме Банка России от 31.12.2014 № 236-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов», в «Методических рекомендациях о повышении внимания кредитных организаций к отдельным операциям клиентов» (утв. Банком России 02.02.2017 № 4-МР) и других документах.

Следовательно, самым разумным будет внимательно изучить названные и другие рекомендации и письма ЦБ, кредитного учреждения применительно к специфике деятельности самого предприятия.

Вообще перечень подозрительных факторов очень большой и внутренними документами банка он может быть расширен чуть ли не до бесконечности. Тут может быть и подозрение в отношении вполне добропорядочной организации из-за того, что ее должностное лицо трудится на предприятии, которое уже заподозрено в «отмывании», подозрения в отношении номинальности директора, в транзитном характере операций, отсутствие при значительных оборотах по счету складов, помещений, оборудования, транспорта в собственности, проблемы или видимость таковых со стороны банка в отношении реальности юридического адреса, поступления денег от «транзитчиков» и т. д. и т. п. Вот вам еще пример вроде бы легального, но все же слегка «подозрительного» подхода к ведению бизнеса: компании нужно в погашение займа физического лица снять крупную сумму денежных средств. Имеется вся документарная база в отношении данной сделки. Однако руководство предприятия, проанализировав ситуацию со снятием наличных, приняло решение производить погашение займа не единовременно, а частями. Так как условия и сроки договора позволяли производить частичное погашение долга, было принято решение о возврате долга шестью траншами на протяжении двух месяцев.

Естественно, в каждой схеме действий есть свои плюсы и минусы. Некоторые специалисты считают, что, к примеру, дробление платежа может только ухудшить ситуацию. Если делать все неаккуратно и за короткий период, то, возможно, так и будет. В то ж время данная простейшая схема, растянутая на определенный промежуток времени, вполне работоспособна.

Только скрупулезный анализ основных признаков и осторожное ведение банковских операций могут помочь изначально избежать проблем с блокировкой и доказыванием своей правоты.

Действия при возникновении проблем с банком

Но, предложим, неприятность все-таки случилась. В этом случае необходимо не нервничать, а спокойно разобраться в происшедшем. Необходимо понять характер возникших претензий. Возможно, банк сразу требует закрыть счет или пока еще речь идет о запросе подтверждающих документов или вообще происходит что-то другое.

Иногда, например, выясняется, что блокируется не сам счет, а лишь дистанционное управление им, если возникли подозрения в проведения сомнительных операций. В этом случае платежки на бумаге могут по-прежнему приниматься (письмо Банка России от 27.04.2007 № 60-Т). Стоит заметить, что некоторые кредитные учреждения бессовестно пользуются сложившимся тяжелым положением клиента и за проведение платежей на бумаге взимают повышенную комиссию. На практике приходилось сталкиваться с фактом, когда стоимость одной платежки в подобной ситуации достигала 500 рублей.

Тем не менее суды при рассмотрении соответствующих споров обоснованно считают, что счет в такой ситуации не заблокирован, операции по нему не приостанавливались, договор банковского счета также не расторгался, соответственно, у клиента имелась возможность распоряжаться денежными средствами на его счете путем предъявления распоряжений на бумажном носителе, оформленных и представленных в банк в соответствии с требованиями законодательства РФ (например, постановления Арбитражного суда Московского округа от 05.02.2018 № Ф05-21017/2017, АС Северо-Кавказского округа от 17.10.2017 № Ф08-6928/2017).

Это надо учитывать, формулируя претензии к кредитному учреждению.

Обратите внимание: если приостановлено дистанционное обслуживание счета, то банк должен исполнять платежные поручения, представленные на бумаге. Или иметь мотивированное решение относительно их неисполнения. В противном случае он будет признан неправым (Постановление Арбитражного суда Московского округа от 20.09.2018 № Ф05-14790/2018).

Может быть, речь идет не о блокировке счета, а лишь об отказе в проведении операции, показавшейся банку подозрительной. Например, Арбитражный суд Дальневосточного округа в Постановлении от 28.11.2016 № Ф03-5575/2016 в ситуации, когда банк отказался выдать клиенту крупную сумму наличными, указал, что блокирование денежных средств не производилось, общество могло распоряжаться в полной мере своими денежными средствами, находящимися на расчетном счете в банке, в безналичном порядке.

Таким образом, чтобы понять, какое нужно лекарство, необходимо точно идентифицировать симптомы болезни.

Нередко «вестником, приносящим плохие новости», становятся телефонные звонки операционистов банка или письма общего содержания со ссылкой на Закон № 115-ФЗ, из которых невозможно уяснить суть проблемы. Совершенно непонятно, что именно вызвало подозрения у проверяющих. На первом этапе приходится довольствоваться и такой информацией, но если уже видно, что ситуация усугубляется, то необходим письменный запрос в банк с просьбой пояснить конкретные причины происходящего.

Обратите внимание

Блокировка может быть неожиданной. Например, если инспекторы решат заморозить счет за декларацию, которую предыдущий главбух не сдал три года назад (подп. 1 п. 3 ст. 76 НК РФ). Есть проверенные способы узнать, что счет скоро станет недоступен.

Отметка банка на вашем запросе, а в дальнейшем – даже самый формальный письменный ответ, – уже большое дело. Эти документы станут основанием для ведения последующей работы с банком, основанием для обжалования.

Если банк требует документы, подтверждающие характер осуществляемых операций, нужно, не откладывая дело в долгий ящик, подготовить необходимый комплект документов, а также письменное пояснение относительно осуществляемой деятельности. Все это нужно сдать по системе «клиент – банк» или предоставить на бумаге, получив соответствующую регистрацию (отметку) кредитного учреждения в подтверждение принятия документов.

Еще раз советуем не тянуть с ответом. Во-первых, длительная задержка с предоставлением документации тоже может быть расценена негативно, а во во-вторых, если запрос формален, то есть шанс, что доступ ко счету будет восстановлен достаточно оперативно. Поэтому в интересах предприятия сделать все быстро и аккуратно.

На все последующие запросы и требования о предоставлении дополнительной документации также необходимо отвечать ясно и оперативно.

Практика показывает, что нередко это помогает и счет вновь становится активным.

Что скажет Комиссия?

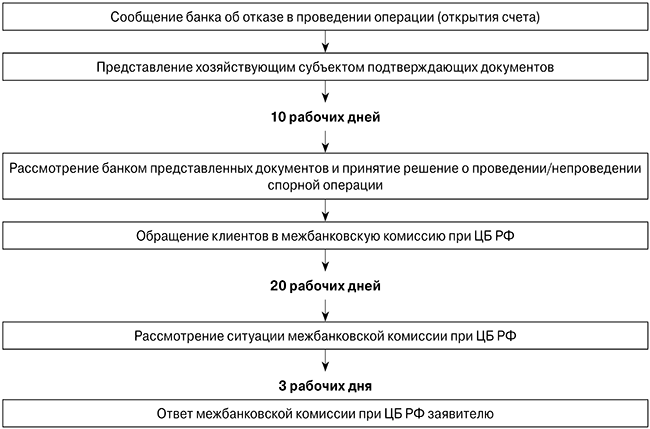

С весны 2018 года в помощь предприятиям и индивидуальным предпринимателям запущен достаточно важный в целях регулирования взаимоотношений с банками по данным вопросам документ, а именно Указание Банка России от 30.03.2018 № 4760-У «О требованиях к заявлению, составе межведомственной комиссии, порядке и сроках рассмотрения межведомственной комиссией заявления и документов и (или) сведений, представленных заявителем, порядке принятия решения по результатам такого рассмотрения и порядке сообщения межведомственной комиссией о принятом решении заявителю и финансовой организации», а также вступили в силу внесенные в Закон № 115-ФЗ очередные изменения.

Теперь в пункте 13.4 статьи 7 Закона № 115-ФЗ закреплено право клиента с учетом полученной от кредитной организации информации о причинах принятия соответствующего решения представить в эту организацию документы и (или) сведения об отсутствии оснований для принятия решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада).

О том, что финансовая организация в случае обращения к ней клиента за соответствующими разъяснениями информирует его о причинах отказа в установленном такой организацией порядке, говорится в письме ЦБ РФ от 12.09.2018 № ИН-014-12/61 (п. 2).

Кредитная организация обязана рассмотреть представленные клиентом документы и (или) сведения и в срок не позднее 10 рабочих дней со дня их представления сообщить клиенту об устранении оснований, в соответствии с которыми ранее было принято решение об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада) либо о невозможности устранения соответствующих оснований исходя из документов и (или) сведений, представленных клиентом.

Если решение банка не устраивает хозяйствующего субъекта, то он вправе обратиться с заявлением и указанными документами и (или) сведениями в межведомственную комиссию, созданную при Центральном банке Российской Федерации. При этом общий срок рассмотрения межведомственной комиссией заявления и документов и (или) сведений, представленных заявителем, не может превышать 20 рабочих дней со дня обращения заявителя.

Межведомственная комиссия сообщает о принятом решении заявителю и соответствующей финансовой организации, для которой оно является обязательным, не позднее трех рабочих дней со дня его принятия.

После получения банком решения межведомственной комиссии об отсутствии оснований, в соответствии с которыми банком ранее было принято решение об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада), банк в случае обращения заявителя не вправе отказать заявителю в проведении операции или в заключении договора банковского счета (вклада) соответственно.

Отобразим озвученные сроки и порядок действий для наглядности схематично (смотрите схему ниже).

То есть при достаточной оперативности самого хозяйствующего субъекта в течении 33 рабочих дней уже можно будет получить решение по своим операциям. Срок, конечно, немаленький, но это уже что-то на фоне отсутствия вообще каких-либо механизмов действий и сроков решения.

Еще одном важным документом является Положение Банка России от 30.03.2018 № 639-П. Ведь именно на основе этого Положения должны формироваться пресловутые «черные списки». И механизма того, как «обелиться» и исключиться из «черного списка», не существует до сих пор. А ведь мало того, что каждое лицо может исправиться, одуматься, так еще и достаточно много хозяйствующих субъектов попадают в такие списки по ошибке.

Но если даже специалисты ЦБ не поддержали предприятие в возникшем споре, то все равно не стоит отчаиваться. Оставшиеся варианты сложны и длительны, но они есть.

Обращение в суд

Итак, речь идет о судебном разбирательстве. Организация может обратиться в суд с соответствующим иском к кредитному учреждению.

Правда, не всегда арбитры встают на сторону предприятий и предпринимателей. Так, в постановлении Арбитражный суд Дальневосточного округа от 10.08.2017 № Ф03-2961/2017 арбитры поддержали банк, который заблокировал дистанционное управление счетом по причине того, что 73 процента из поступивших средств были перечислены на счета ряда физических лиц. При этом все счета, на которые были перечислены денежные средства, принадлежали физическим лицам и не являлись зарплатным (корпоративным) проектом общества.

Судьи Поволжского округа в постановлении от 09.06.2016 № Ф06-8865/2016 согласились с банком, что характер деятельности организации носит подозрительный характер. Было установлено, что общество имеет минимально допустимый уставный капитал, в одном лице сочетаются учредитель, директор и главный бухгалтер; по адресу регистрации клиента зарегистрировано более 130 юридических лиц. Оборот по счету клиента в первый же неполный месяц обслуживания превысил 10 миллионов рублей при сумме налоговых платежей 6100 рублей с полным отсутствием налогов, уплаченных от фонда заработной платы. Часть приходных операций по счету клиента не соответствовали заявленным кодам видов деятельности по ОКВЭД.

Арбитражный суд Центрального округа в Постановлении от 18.01.2018 № Ф10-5838/2017, АС Дальневосточного округа в Постановлении от 06.09.2018 № Ф03-3739/2018 также посчитал сомнительность операций доказанной.

Арбитражный суд Волго-Вятского округа 09.12.2016 № Ф01-5125/2016 рассмотрел следующую ситуацию. Предприниматель предоставил на один год беспроцентный займ на 6 000 000 рублей, который был возвращен организацией на его счет через 15 дней после его передачи. Вернувшиеся средства предприниматель попытался перевести на свою личную карточку (счет). Парадоксально, но судьи, не ставя под сомнение сам факт наличия займа, его возврата, обратили внимание лишь на то, что займ был выдан с нарушением лимита, установленного Указанием Центрального банка № 3073-У.

Даже Верховный суд РФ в Определении от 06.04.2017 № 301-ЭС17-2205 отказал в передаче данного в Судебную коллегию по экономическим спорам Верховного суда РФ для пересмотра.

Но ведь совершение сделки с определенными нарушениями законодательства не ставит под сомнения саму сделку. Тем не менее предприниматель суды проиграл.

Арбитры Уральского округа в Постановлении от 18.06.2018 № Ф09-3028/18 отказались одобрить открытие расчетного счета предпринимателю, так как финансовые операции предпринимателя неоднократно признавались банком сомнительными, его счета как физического лица после проверки были заблокированы банком в форме приостановления дистанционного банковского обслуживания клиента, совершение предпринимателем необычных финансовых операций в отсутствие разумной экономической цели подтверждено.

Впрочем, арбитражная практика вовсе не так удручающе единообразна, как может показаться.

Судьи Дальневосточного округа в Постановлении от 29.08.2016 № Ф03-3838/2016 указали, что перевод организацией 1 001 000 рублей на свой другой счет на фоне минимальных налоговых платежей не может сам по себе являться сомнительной операцией. Банк не имеет права выполнять функции фискального органа.

Довольно интересную ситуацию рассмотрел АС Дальневосточного округа в Постановлении от 22.12.2015 № Ф03-5268/2015. Предприниматель доход от предпринимательской деятельности переводил на свою личную банковскую карту.

Судами был сделан следующий вывод. Направление информации в соответствующие органы о подозрениях банка в том, что осуществляемые предпринимателем операции направлены на легализацию (отмывание) доходов, полученных преступным путем, в соответствии с пунктом 3 статьи 7 Закона № 115-ФЗ, не является основанием без достаточных к тому оснований ограничивать права клиента по распоряжению денежными средствами по своему усмотрению. В качестве дохода от предпринимательской деятельности поступали его личные денежные средства, которыми он вправе распоряжаться по своему усмотрению, используя банковскую карту, выпущенную на имя физического лица.

В Постановлении АС Московского округа от 02.07.2018 № Ф05-9279/2018 арбитры постановили, что доказательств того, что банковские операции клиента за спорный период были запутанными, неочевидными, не имели реальной цели либо преследовали цель легализации денежных средств, полученных преступным путем, финансирования террористической деятельности, а равно преследовали иную противоправную цель, банком не представлено.

В Постановлении Седьмого арбитражного апелляционного суда от 17.09.2018 № 07АП-6237/2018(2) рассмотрели ситуацию, когда банк принял решение об отказе в выполнении распоряжения клиента о совершении операции до истечения срока представления запрошенных документов, частично запрошенные документы были представлены истцом до принятия ответчиком решения об отказе в выполнении распоряжения клиента о совершении операции. При таких обстоятельствах банк был признан неправым.

Но бывают ситуации, когда обращаться в суд с требованием к банку нецелесообразно по тем или иным причинам. В этом случае следует… обратиться в суд. Нет, это не опечатка. Именно в суд, только не на банк, а на само и без того пострадавшее предприятие.

Для чего это делать? При наличии задолженности по заработной плате или по договору с поставщиком, чтобы наименее бескровно рассчитаться с персоналом или партнером, остается только проиграть суд и списать деньги со счета на основании исполнительного листа.

В нашей практике в ситуации затянувшегося решения с разблокировкой счета «зависшие» деньги удалось взыскать по решению суда в трехмесячный срок. Предприятие-ответчик свой долг признавало, в суде объясняло свой неплатеж действиями банка по блокировке счета. Иногда и этот небыстрый способ может быть оптимальным.

Заморозка счета по «просьбе» ИФНС

В начале статьи мы отметили, что случаев приостановки операций по счетам по решению инспекций меньше, чем блокировок по «щучьему веленью» самих банкиров. Но если не сравнивать, то это вовсе не мало. Предсказать неприятность сложно – инспекторы вправе блокировать счета без предупреждения. Но все же можно. Верный симптом – на столе скопилась стопка неисполненных требований либо компания запоздала с отчетностью. Тут уж, как говорится, к бабке не ходи. Ну а если внешне все выглядит не столь удручающе и объективных причин для такой меры воздействия, как блокировка, как бы и нет (по вашему мнению)?

Если у вас никогда не возникало никаких трений со «своим» банком, вам могут (негласно) предложить дополнительную услугу (не вполне законную) – уведомить компанию о предстоящей блокировке, пока еще не получили решение из налоговой. К примеру, могут отправить главбуху sms или push-уведомление. Впрочем, рискуют в этом случае как предупреждающие, так и предупрежденные (см. ст. 199.2 УК РФ – «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов»). Банк, в свою очередь, может лишиться лицензии. Стоит ли подвергать друг друга риску? Правильно, не стоит.

Вместо этого попробуем обратиться к ресурсу, которым пользуются сами банки для отслеживания решений ИФНС (service.nalog.ru/bi.do), самостоятельно. Вы ничего не нарушите – доступ к нему свободный (письмо ФНС от 20.02.2014 № ПА-4-6/3003).

В параметрах выберите «Запрос о действующих решениях о приостановлении». Сервис тут же подгрузит два поля – для ИНН компании и БИК банка. Вбейте в отдельное поле цифры с картинки и нажмите на кнопку «Отправить запрос». Ответ поступит моментально. Информация в ресурсе актуальная, и иногда она появляется на сервисе раньше, чем банк получит решение инспекторов о блокировке.

Как снять незаконную блокировку

Согласно пункту 3 статьи 76 Налогового кодекса РФ инспекторы вправе полностью заблокировать счет компании, если она вовремя не отчиталась или не отправила квитанцию на электронное требование. А в случае недоимки они должны лишь обеспечить списание суммы долга. Исходя из этого блокирование всего счета целиком при копеечной недоимке (случай отнюдь не редкий) незаконно. Оспорить такие действия в суде компании вполне по силам. Вот только время драгоценное…

Можно и без суда. Например, если у компании несколько счетов, инспекторы иногда замораживают всю сумму недоимки на каждом из них. В этом случае подайте в инспекцию заявление об отмене блокировки и подтвердите, что денег достаточно на одном счете. Тогда остальные счета налоговики должны разморозить в течение двух рабочих дней (п. 9 ст. 76 НК). Не захотят – направьте жалобу в УФНС. Напишите, что не согласны с полным приостановлением операций, и просите разморозить сумму, которая превышает задолженность.

Теоретически, борясь и не сдаваясь, вы можете не только «выйти из минуса», но и «оказаться в плюсе». То есть получить небольшой утешительный денежный приз там, где, казалось бы, его можно ожидать менее всего.

Ведь за незаконную блокировку компании положены проценты по ставке рефинансирования (п. 9.2 ст. 76 НК). Впрочем, одно дело – теория, а другое – практика. Но прецеденты есть (Постановление Арбитражного суда Северо-Кавказского округа от 16.08.2018 № Ф08-6368/2018). Об этом деле можно прочитать в «ПБ» № 12 за 2018 год.

Ведем бизнес «в обход счета»

Допустим, все наши потуги не возымели действия. Или блокировка законна, а денег как не было, так и нет. Опускать руки не стоит и в этом случае. Спокойно, ничего криминального, «в обход» – еще не значит «незаконно».

Предлагаем ТОП-5 обходных путей.

1. Попробуйте попросить контрагента (скажем, покупателя), чтобы он вместо вас погасил задолженность перед кредитором. Объясните, что платеж зачтут в счет стоимости отгруженного товара. Ну, или что-то похожее… Законодательством такой подход разрешен (п. 1 ст. 45 НК РФ). Впрочем, если счет заблокирован за недоимку и выставлено инкассо, просить о такой услуге уже опасно. Статью 199.2 Уголовного кодекса РФ мы с вами всуе уже упоминали.

2. Допустим, с контрагентом не получилось. Тогда пусть выручает гендиректор. В смысле, пусть он оплатит товар со своей банковской карты. А траты ему компенсируем, когда счет разморозят. Способ законный, лимитов на покупку не предусмотрено. Главное, чтобы все документы в наличии были: счета-фактуры, накладные, акты, заявление гендира с просьбой возместить затраты на нужды компании, банковская выписка, перечень покупок и связанных с ними расходов, приказ о компенсации затрат сотруднику.

3. При заблокированном счете кредит вам банк, разумеется, не даст. Можно попробовать договориться о займе со сторонней организацией. В договоре пропишите, чтобы заимодавец перечислил деньги не на ваш счет, а напрямую вашему кредитору либо поставщику товаров. Право на вычет НДС компания сохранит, даже если деньги заплатила не через свой счет, а силами сторонней организации (п. 12 ст. 171, п. 9 ст. 172 НК РФ, письмо Минфина от 04.09.2018 № 03-07-11/62917). Но будьте осторожны – призрак статьи 199.2 Уголовного кодекса РФ «маячит» и здесь – если на счете висит инкассо.

4. Расчет «живыми» деньгами у нас, к счастью, еще не отменен. «Рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации.

Платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов», – гласит статья 140 Гражданского кодекса РФ. Однако есть лимиты по суммам: не более 100 000 рублей по одному договору (п. 6 Указания ЦБ РФ от 07.10.2013 № 3073-У). Превышение лимита обернется штрафом на сумму до 50 000 рублей, причем для обоих контрагентов сразу (ст. 15.1 КоАП РФ).

О манипуляциях типа разбивания сделки на несколько отдельных контрактов с целью обхода лимита на законных основаниях мы сейчас говорить не будем. В принципе, возможно, но уж очень привлекает внимание проверяющих

5. Наконец, вексель (простой или переводной) – денежное обязательство в виде долговой расписки, по которой векселедержатель вправе получить деньги по номиналу. Вексель просто предъявляют на оплату.

Если же тот, кто выдал вексель, отказывается его погасить, то держатель обращается к нотариусу, а затем в суд.

Споры судьи рассматривают в упрощенном порядке, выносят судебный приказ взыскать средства с векселедателя (п. 2 ст. 227 АПК).

Сергей Данилов, корреспондент «ПБ»

Алгоритм «отбеливания» банковской операции