Под налоговую амнистию нежилые помещения не попадают

Введение «налоговой амнистии» повлекло расширение перечня не облагаемых НДФЛ доходов. Так в статью 217 НК РФ был включен пункт 72. Но какие конкретно доходы можно не облагать налогом, как выяснилось, было не совсем понятно. Потребовались дополнительные разъяснения финансистов.

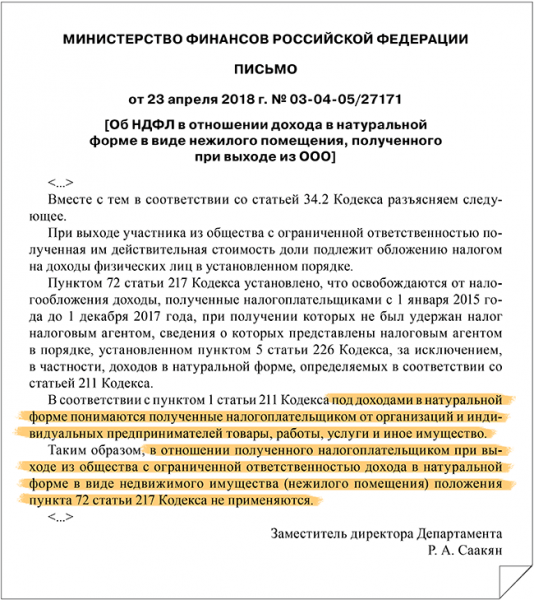

При выходе участника из общества с ограниченной ответственностью полученная им действительная стоимость доли в виде недвижимого имущества (нежилого помещения) подлежит обложению налогом на доходы физических лиц в общем порядке. Положения пункта 72 статьи 217 НК РФ, устанавливающие льготу по НДФЛ в отношении некоторых доходов, не применяются.

Федеральным законом от 28 декабря 2017 года № 436-ФЗ были установлены правила «налоговой амнистии» 2018 года. Статья 217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» была дополнена пунктом 72. Перечень не подлежащих обложению НДФЛ (освобождаемых от налогообложения) доходов был расширен.

Речь идет о доходах, полученных в определенный период – с 1 января 2015 года до 1 декабря 2017 года. Под амнистию подпадают доходы, при получении которых налоговый агент НДФЛ не удержал, но подал в ИФНС справку 2-НДФЛ с признаком «2» (сведения о невозможности удержать налог). Но не подпадают под освобождение следующие доходы:

- в виде вознаграждений за выполнение трудовых или иных обязанностей, выполнение работ, оказание услуг;

- в виде дивидендов и процентов;

- в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ;

- в натуральной форме, в том числе подарки, полученные налогоплательщиками от организаций или ИП;

- в виде выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях.

Это значит, что если налогоплательщик получил в установленный период некоторые доходы (например, списанные кредиты, коммунальные услуги), а налоговый агент не удержал с них НДФЛ и на основании пункта 5 статьи 226 НК РФ передал сообщение о невозможности удержать НДФЛ в инспекцию, то невзысканная сумма НДФЛ должна быть списана.

Таким образом, в отношении полученного налогоплательщиком при выходе из общества с ограниченной ответственностью дохода в натуральной форме в виде недвижимого имущества (нежилого помещения) положения пункта 72 статьи 217 НК РФ не применяются. Доходы в натуральной форме прямо указаны в новой норме как не попадающие под действие «налоговой амнистии».

Читайте также «Порядок действий для перевода жилого помещения в нежилой фонд»

С полным текстом письма вы можете ознакомиться на сайте журнала «Нормативные акты для бухгалтера»