Особенности учета использованного имущества

ГлавнаяСтатьиУчет и отчетностьОсобенности учета использованного имуществасегодня в 14:36

ГлавнаяСтатьиУчет и отчетностьОсобенности учета использованного имуществасегодня в 14:36

Многие потребители предпочитают покупать технику, автомобили и прочие товары, которые уже были в употреблении, – так можно сэкономить значительные ресурсы. Не являются исключением и юридические лица. Рассмотрим особенности учета таких основных средств и оценим риски их использования.

Предприятие самостоятельно устанавливает срок полезного использования ОС, ссылаясь при этом на специальный классификатор основных средств по выделенным амортизационным категориям. Но часто компании приобретают бывшие в употреблении ОС, по которым срок полезного использования уже был определен прежним владельцем. В подобных случаях новый собственник может определить норму амортизации исходя из уже установленного срока полезного использования, уменьшенного на количество лет или месяцев, в течение которых актив находился в эксплуатации у предыдущего владельца. Но такое возможно лишь в ситуации, когда компания имеет точную и достоверную информацию об установленном ранее сроке. Иначе амортизационный норматив рассчитывается в общем порядке: на дату ввода ОС в эксплуатацию новым владельцем исходя из СПИ, утвержденного для соответствующей амортизационной категории.

Свежее мнение

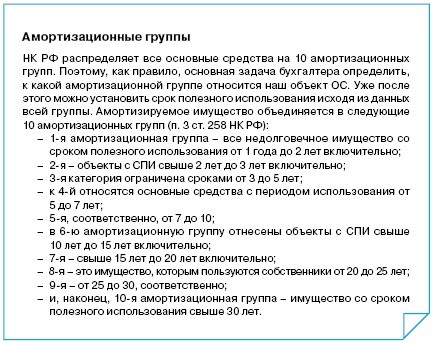

Недавно Минфин дал рекомендации по вопросам учета бывших в употреблении основных средств. В письме ведомства от 6 августа 2019 года № 03-03-06/1/59100 чиновники рассказали об амортизации таких ОС в целях налогообложения прибыли. Согласно пункту 1 статьи 258 НК РФ имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Они, в свою очередь, представляют собой период, в течение которого объект ОС или НМА служит для выполнения целей деятельности компании. Период определяется предприятием самостоятельно на дату ввода в эксплуатацию в соответствии с положениями статьи 258 НК РФ и с учетом утвержденной Правительством РФ классификации.

В то же время согласно пункту 7 статьи 258 НК РФ, объяснили в Минфине, организация, приобретающая б/у имущество, для применения линейного метода начисления амортизации вправе определять норму амортизации с учетом срока полезного использования, уменьшенного на количество лет или месяцев его эксплуатации прошлым владельцем. Согласно пункту 12 статьи 258 НК РФ амортизационная группа не должна меняться при смене собственника.

В ином случае фирма определяет норму амортизации приобретенных основных средств, в том числе бывших в употреблении, в общеустановленном порядке. Тогда расчет делается исходя из срока использования, определенного в рамках той амортизационной группы, в которую они включены текущим собственником на дату их ввода в эксплуатацию, но уже без уменьшения на период их использования предыдущим владельцем. Стоит отметить, что российскими законами не предусмотрены какие-то дополнительные особенности определения норм б/у объектов, амортизационная группа по которым поменялась вследствие внесения изменений в утвержденную классификацию основных средств.

Общие правила

Что касается стандартной процедуры определения срока полезного использования имущества, то здесь необходимо руководствоваться статьей 258 НК РФ. Согласно норме сроком полезного использования признается период, в течение которого ОС или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества (п. 1 ст. 258 НК РФ). Для налога на прибыль установление срока полезного использования предусмотрено только во временном выражении. Нельзя установить срок полезного использования в объеме произведенной продукции (такой способ возможен только в бухгалтерском учете).

Способы начисления амортизации

Все основные моменты, связанные с исчислением износа, отражены в ПБУ 6/01 «Учет ОС». Этот правовой документ раскрывает методики, которые позволяют определить износ. К их числу относят: линейный, уменьшаемого остатка, списания пропорционально объемам выпущенной продукции, списания по сумме чисел лет СПИ. Обратите внимание, что эти способы доступны к применению в бухучете организации. Что касается учета налогового, то закон устанавливает только 2 разрешенных способа – нелинейный и линейный.

Линейный способ

Линейный метод считается самым популярным за счет простоты применения на практике.

Смысл метода заключается в том, что на протяжении срока полезного использования износ должен быть начислен одинаковыми суммами, для их расчета применяется формула:

А = Стоимость ОС первонач. × Норма амортизации,

а норма износа будет исчисляться так:

Норма амортизации = 1 / Кол-во месяцев СПИ.

Пример

ООО «Ательтех» приобрело оборудование для ткацкого цеха за 170 000 руб. На основании техдокументации срок полезного использования определен – 84 месяца. Рассчитаем, каким образом будет исчисляться величина отчислений: А = 170 000 руб. × (1/84 × 100%) = 2024 руб.

Начиная с 1 апреля 2019 года компания будет учитывать износ в сумме 2024 руб. на протяжении 7 лет.

Способ уменьшаемого остатка

При этом методе годовая сумма амортизационных отчислений определяется по остаточной стоимости объекта основных средств на начало отчетного года и нормам амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

Пропорциональная методика

Если необходимо, чтобы амортизация наиболее точно отражала физический износ основного средства, то можно использовать способ списания стоимости пропорционально объему продукции. При этом методе начисления амортизации срок полезного использования в расчетах не участвует. Годовую норму и годовую сумму амортизации определять тоже не требуется.

По сумме чисел лет срока

Это нелинейный метод с необычными правилами расчета амортизационных отчислений. При его применении суммируются числа лет срока полезного использования, например, при СПИ, равном 3, суммирование проводится так: 1 + 2 + 3. Данный способ считается ускоренным и применяется для быстроизнашиваемого имущества, оборудования, техники.